[WM테크]는 자산관리(Wealth Management)+기술(Technology)을 의미하는 결합어로 분산돼 있는 금융 정보를 한 데 모아 연령별로 꼭 필요한 재테크 노하우를 소개하는 섹션입니다. 이번 섹션에서는 사회에 첫발을 내딛은 MZ세대 신입사원들을 위한 예적금 활용 노하우를 담았습니다. 정기예금과 정기적금의 가장 큰 장점은 원금과 이자, 즉 원리금이 보장된다는 점입니다. 최근 '홍콩H지수 ELS' 손실 사태처럼 수익은 커녕 원금도 못건지는 일은 최소한 피할 수 있습니다. 특히 거주지 마련과 결혼, 혹은 투자를 위

차주의 상환능력과 함께 금리상승 압박(스트레스 금리)을 반영하는 '스트레스 DSR(총부채원리금상환비율)'이 본격 적용되면서 은행 대출 한도가 크게 줄어들 것으로 보인다. 연 5000만원 연봉자의 경우 주택담보대출 가능 금액이 2000만원 가까이 감소하는 것으로 추산됐다. 26일 금융권에 따르면 국내 은행들은 이날부터 신규 주택담보(오피스텔 포함) 가계대출의 DSR을 '스트레스 금리' 기준으로 산출한다. 일부 시중은행의 시뮬레이션(모의실험) 결과에 따르면, 다른 대출이 없는 연봉 5000만원 차주가 40년 만기(원리금 균등 상환)로

KB·신한·하나·우리·농협 등 5대 금융지주가 올해 가계대출 증가율을 2% 이내에서 관리하겠다는 계획을 내놨다.18일 금융권에 따르면 이들 금융지주는 최근 관계부처 합동으로 열린 '가계부채 현황 점검 회의'에서 이 같은 업무 계획을 밝혔다. 해당 수치인 2%는 정부의 올해 경상성장률 전망치(4.9%)의 절반 이하로, 최근 부동산 경기 부진 등으로 가계대출 수요가 높지 않을 것이라는 점이 반영된 것으로 풀이된다.가계부채 과잉이 우리 경제의 최대 위협 요인이라는 점에서 정부의 가계대출 조이기 행보도 이어지고 있다. 국제금융협회(IIF)

내년부터는 대출받기가 더욱 까다로워진다. 기존 총부채원리금상환비율(DSR) 규제보다 더 강화된 '스트레스 DSR'이 적용되기 때문이다. 27일 금융위원회는 내년 중 전 금융권의 변동금리·혼합형·주기형 대출에 대해 스트레스 DSR 제도를 시행한다고 밝혔다.스트레스 DSR 제도란 변동금리 대출 등을 이용하는 차주가 대출 이용기간 중 금리 상승으로 인해 원리금 상환 부담이 상승할 가능성을 감안해 DSR 산정시 일정수준의 가산금리(스트레스 금리)를 부과하는 제도다. 미래의 금리변동 위험이 반영되는 만큼 대출금이 줄어드는 효과로 이어진다.

주택담보대출 상품 만기를 최장 40년에서 50년으로 연장하는 상품이 속속 출시되고 있다. 최장 40년 주담대를 출시한 지 불과 1년여 만에 또 연장이다. 만기를 늘리면 은행들은 더 많은 이자를 받을 수 있고 연체율 관리도 쉽게 할 수 있다는 평가다. 7일 은행권에 따르면 하나은행은 이날부터 주요 주택담보대출 상품 최장 만기를 기존 40년에서 50년으로 연장하기로 했다. 하나원큐아파트론과 하나혼합금리모기지론, 하나변동금리모기지론, 하나아파트론 등이 대상이다. 앞서 수협은행은 올해 1월 은행권 주담대 Sh으뜸모기지론과 바다사랑대출을 최

정부가 올해 경제성장률 전망치를 1.6%에서 1.4%로 0.2%포인트 낮췄다. 하반기 경기 상황을 올해 초 예상한것보다 더 어렵다고 판단한 것이다. 경기부양을 위한 대책도 제시했다. 먼저 종합부동산세 공정시장가액비율을 현행 60%로 유지하기로 했으며 역전세 리스크 관리 일환으로 전세금 반환목적에 대해선 대출규제를 1년간 한시 완화키로 했다. 정부는 4일 관계부처 합동으로 이같은 내용의 '2023년 하반기 경제정책방향'을 발표했다. 이는 상반기 경기 상황을 반영해 연간 정책방향을 수정ㆍ보완하는 개념이다.정부는 상반기 정보·기술(IT)

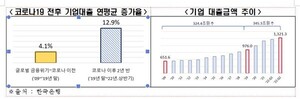

국내 기업들의 대출 부실 경고등이 켜져 유사시 기업 유동성을 확충할 수 있는 근본적인 대책 마련이 필요하다는 목소리가 제기됐다.전국경제인연합회는 31일 '기업대출 부실징후 및 대응방안' 보고서를 통해 최근 강원 레고랜드 자금경색이 금융시장에 혼란을 가져온 가운데 또 다른 채무불이행 사태가 촉발될 위험이 있다며 이같이 밝혔다.전경련은 기업 대출의 부실 징후로 ▲코로나19 이후 급증한 기업대출 ▲기업들의 대출 상환능력 악화 ▲높은 변동금리 대출 비중 ▲부동산 등 취약업종으로의 대출 쏠림현상 ▲비은행기관을 통한 대출 비중 증가 등 5가지