게임 업계 맏형을 담당하는 '3N(넥슨·엔씨소프트·넷마블)'의 지난해 4분기 실적이 공개된 가운데 넥슨이 엔씨소프트와 넷마블에 비해 압도적인 영업이익을 달성하는 독주 체제가 지속되고 있다.

눈여겨볼 점이 있다면 넷마블이 8개분기 만에 적자 탈출에 성공했다는 사실이다.

다만 이번 흑자 전환에는 마케팅 비용 절감이 주효했기 때문에 실적 개선세가 올해 상반기에도 지속될 것인지에 대해서는 부정적인 시선이 대부분이다. 본격적인 실적 개선은 올해 하반기는 돼야 이뤄질 것으로 전망된다.

8일 넥슨은 지난해 4분기 영업이익 45억엔(약 405억원)을 기록했다고 발표했다. 이는 지난해 4분기 기준 환율을 적용했을 시 지난해 동기 대비 59% 하락한 수치다. 매출은 846억엔(약 7538억원)으로 4% 올랐다. 당기순손실은 419억엔(3733억원)을 기록했다.

넥슨 관계자는 "과거 투자한 영화 제작사 AGBO의 손상 차손 419억엔을 반영했다"며 "여기에 달러화 외화 예금 환손실이 더해지면서 발생한 일시적 현상"이라고 설명했다.

4분기 실적은 주춤했지만 연간으로 보면 최대 실적을 갈아치웠다. 넥슨의 연간 영업이익은 1347억엔(약 1조2516억원)으로 전년 대비 30% 상승한 수치다. 연간 매출은 4232억엔(3조 9323억원)을 기록해 전년 대비 20% 올랐다. 당기순이익은 706억엔(6558억원)을 기록해 전년 대비 30% 줄었다.

엔씨소프트는 지난해 4분기 39억원의 영업이익을 달성했다. 이는 전년 동기 대비 무려 91.9% 하락한 수치다. 매출은 4377억원으로 20.1% 줄었고 당기순이익은 252억원으로 흑자 전환했다.

엔씨소프트의 실적 참패는 사실 예고된 것이었다. 올해 출시될 ‘프로젝트G’, ‘배틀크러쉬’, ‘프로젝트BSS’ 등 모바일게임에 대한 기대감이 낮은 상황에서 실적을 견인했어야 할 ‘쓰론앤리버티(TL)'가 지난해 12월 출시 이후 국내 시장에서 이렇다 할 존재감을 드러내지 못하고 있기 때문이다.

캐시카우 역할을 하던 ‘리니지M’, ‘리니지2M’, ‘리니지 W’ 3종 게임의 매출도 하향세가 지속되고 있다.

◆ 넷마블, 상반기 다시 적자 전환 전망 우세

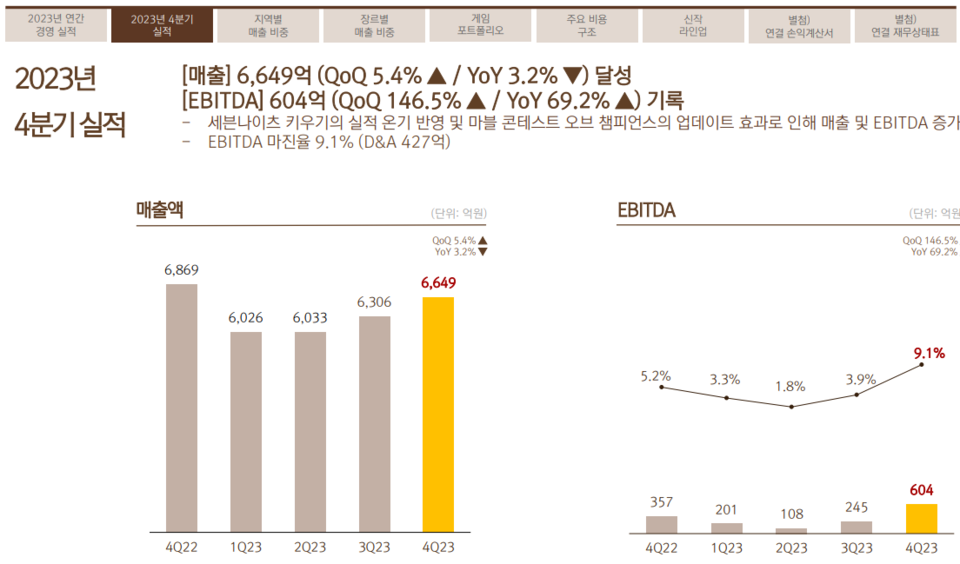

넷마블은 지난해 4분기 영업이익 177억원을 기록하며 지난 2022년 1분기부터 이어지던 적자를 8분기 만에 탈출했다.

4분기 매출은 6649억원을 기록해 전년 동기 대비 3.2% 줄었다. 상각전 영업이익(EBITDA)은 604억원을 기록해 전년 동기 대비 69.2% 올랐다. 다만 보유자산 매각으로 인한 법인세 증가 등으로 당기순손실은 1950억원을 기록했다.

넷마블은 올해 상반기에 '아스달 연대기: 세 개의 세력(아스달 연대기)'과 '나 혼자만 레벨업:어라이즈(나혼렙)' 등 신작 4종의 게임 출시를 목표로 하고 있다.

다만 흑자 기조를 유지할 수 있을지에 대해서는 전망이 어둡다. 그도 그럴 것이 4분기에 흑자 전환을 이뤄낸 배경에는 신작 출시 부재로 마케팅 비용을 전분기 대비 약 12.5% 이상 절약한 점이 크게 작용했기 때문이다.

올해 1분기에는 기존 작품의 매출 감소 속에서 마땅한 신작 출시가 없다. 이에 더해 2분기 출시될 아스달 연대기와 나혼렙 출시를 준비하기 위한 마케팅 비용 증가로 재차 적자 전환할 것이라는 전망이 우세하다. 오는 6월 27일까지 상환해야 하는 단기차입금 1조1000억원을 고려하면 아스달 연대기와 나혼렙의 흥행이 필수적이라는 것이 투자증권 업계의 분석이다.

이선화 KB증권 연구원은 "지난해 4분기 '세븐나이츠키우기'의 일평균 매출액은 약 4억원인데 지난 1월 일평균 매출액은 약 2억2000만원으로 하락해 기존작 매출액이 감소할 것으로 예상된다"며 "오는 15일 아스달 연대기 론칭 쇼케이스, 다음달 중 나혼렙 오픈베타테스트 등 마케팅비용 증가가 부담스러운 구간이다"고 분석했다.

다만 동종업계 대비 다양하고 많은 신작 출시는 긍정적으로 평가된다. 나혼렙과 아스달 연대기를 포함해 중국에서는 '제2의 나라'가 출시되고 올해 2분기부터 연말까지 약 7종의 신작이 출시되기 때문이다. 신작 출시 효과가 본격화되는 올해 3분기부터는 본격적인 실적 호조세에 오를 것으로 예상된다.

김소혜 한화투자증권 연구원은 "기대작을 포함한 신작들의 출시가 임박했고 하이브 보유 지분 매각으로 재무구조도 개선되고 있다"며 "인건비와 마케팅 효율화를 통한 비용구조 개선 기조도 올해 지속될 것으로 올해 연간 영업이익은 449원으로 흑자 전환할 것"이라고 전망했다. [뉴스w]